منذ عدة سنوات ، عندما

كنت لا أزال أحاول التغلب على السوق ، كنت أقوم بالتداول الثنائي. من حيث المبدأ ، من

السهل جدًا تقدير العلاقة بين اثنين من الأسهم. يعتبر مقدر بيتا مهمًا

للغاية لأنه يحدد المدة التي يجب أن تستغرقها في أحدهما وكم يجب عليك بيع الآخر ،

حتى تظل محايدًا في السوق. من الناحية العملية ، من السهل جدًا تقدير

التقديرات ، لكنني أتذكر أنني لم أشعر أبدًا بالراحة الحقيقية مع النتائج. ليس فقط بسبب عدم

الاستقرار بمرور الوقت ، ولكن أيضًا لأن مقدر المربعات الصغرى العادية

(OLS من

الآن فصاعدًا) مبرر نظريًا استنادًا إلى عدد قليل من افتراضات الكتب النصية ،

ومعظمها غير لائق من الناحية العملية. بالإضافة إلى ذلك ، فإن مقدر

OLS حساس

للغاية للقيم المتطرفة. هناك بدائل أخرى جيدة. لقد وصفت اثنين من

البدائلهنا أن و هنا . فيما يلي بديل آخر ،

أثارته ورقة بحثية حديثة بعنوان Adaptive Huber Regression .

انحدار هوبر

يمكن اعتبار انحدار هوبر التكيفي على الورق تكملة لانحدار هوبر الراسخ منذ عام 1964 حيث

نقوم بتكييف المقدر لحساب حجم العينة.

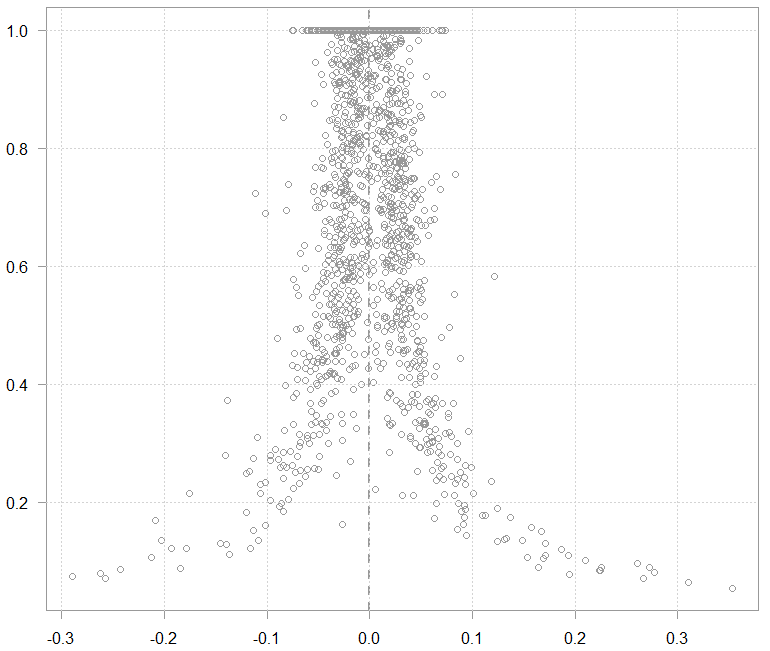

يعاقب OLS جميع

القيم المتبقية بمربعها ، وهذا هو ما يخلق حساسية هذا المقدّر ؛ الانحرافات الكبيرة لها تأثير متزايد بشكل كبير. إذا أعطينا OLS حبة

منعشة ، فلن تتفاعل بقوة مع الانحرافات الكبيرة جدًا. فيما يلي صورة لوظيفة "رد فعل" مختلفة: يمكنك أن ترى على سبيل المثال أقل انحراف مطلق (LAD) ينقص انحرافًا بمقدار 3 مع خسارة 3 ، بينما يقوم OLS بإلغاء انحراف قدره 3 مع خسارة 9. تصغير مجموع

القيم التربيعية المتبقية. يقلل LAD

من مجموع المخلفات

المطلقة. تعتمد وظيفة خسارة Huber على معلمة مفرطة تعطي القليل من المرونة.

يمكن كتابة دالة خسارة Huber كـ *:

في الكلمات ، إذا كانت

القيم المتبقية بالقيمة المطلقة (  هنا) أقل من بعض الثابت

(

هنا) أقل من بعض الثابت

(  هنا) ، فإننا نستخدم

الخسارة التربيعية "المعتادة". ولكن إذا كانت القيم المتبقية في القيمة

المطلقة أكبر من ، فإن العقوبة أكبر من ، ولكنها ليست مربعة (كما في خسارة

OLS) ولا

خطية (كما في خسارة LAD) ولكن يمكننا اتخاذ قرار بشأنها. تتحكم المعلمة في المزج بين الخسارة

التربيعية المعتادة للانحرافات الصغيرة وخسارة أقل صلابة للانحرافات الأكبر. يشار إليه أحيانًا على

أنه معلمة تقوية. الدافع وراء ورقة انحدار هوبر التكيفي (رابط إلى الورقة) هو أن المؤلف يشترط

القيمة على حجم العينة ، وهي فكرة جيدة.

هنا) ، فإننا نستخدم

الخسارة التربيعية "المعتادة". ولكن إذا كانت القيم المتبقية في القيمة

المطلقة أكبر من ، فإن العقوبة أكبر من ، ولكنها ليست مربعة (كما في خسارة

OLS) ولا

خطية (كما في خسارة LAD) ولكن يمكننا اتخاذ قرار بشأنها. تتحكم المعلمة في المزج بين الخسارة

التربيعية المعتادة للانحرافات الصغيرة وخسارة أقل صلابة للانحرافات الأكبر. يشار إليه أحيانًا على

أنه معلمة تقوية. الدافع وراء ورقة انحدار هوبر التكيفي (رابط إلى الورقة) هو أن المؤلف يشترط

القيمة على حجم العينة ، وهي فكرة جيدة.

زوجان من المزيد من نقاط الاهتمام. النقطة الأولى: بينما يعين OLS وزناً

متساوياً لكل ملاحظة ، فإن خسارة

Huber تعين أوزاناً مختلفة

لكل ملاحظة. لذلك  يمكن كتابة التقدير كـ **

يمكن كتابة التقدير كـ **

مما يعني للأسف أن التقدير يعتمد على نفسه

بطريقة ما ، لأن القيم المتبقية تعتمد على التقدير. هذا يمنعنا من الحصول على حل مغلق الشكل ، ولذا نحتاج إلى استخدام

طريقة عددية تسمى المربعات

الصغرى المعاد وزنها بشكل متكرر . النقطة الثانية: نظرًا لأننا نحدد وظيفة خسارة معينة ، وبالنسبة

لخيارات معينة لمعامل الضبط ، يمكن تركنا مع التوزيع الكنسي المألوف ، يمكن اعتبار

التقدير بمثابة تعميم لطريقة تقدير الاحتمالية القصوى ، ومن ثم يشار إليها باسم

"م" - التقدير.

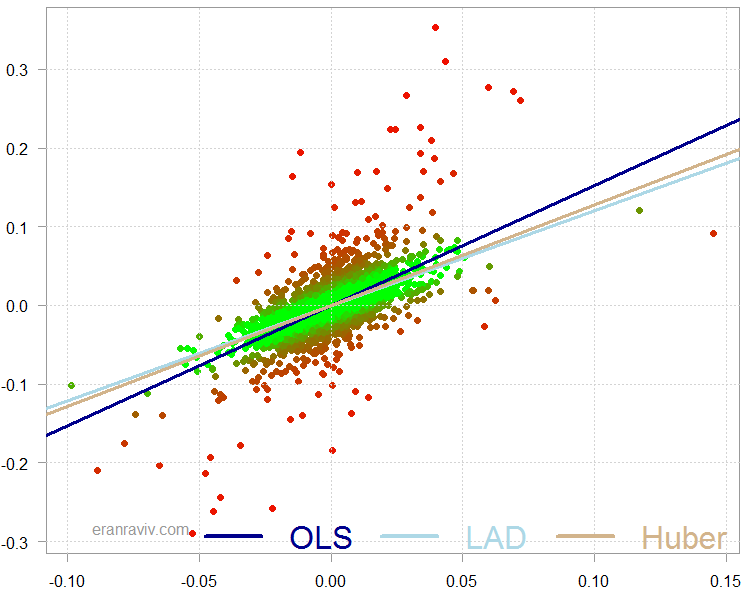

انحدار هوبر في R

في هذا القسم ، سنقارن تقدير انحدار Huber بتقدير OLS و LAD. افترض أنك تريد تولي منصب في شركة (شريط التداول BAC أدناه) ، ولكنك ترغب في استبعاد تأثير السوق. لذلك سيكون الأمر مثل تداول الزوج بالاسم المعين

والسوق (مؤشر SPY

أدناه):

النتائج

|

بيتا

|

|

|

OLS

|

1.53

|

|

الفتى

|

1.21

|

|

هوبر

|

1.28

|

كما ترى فإن تقدير Huber يقع في هذه الحالة بين تقدير LAD وتقدير OLS. ما يحدث هو أن الكمبيوتر يحل تلك المعادلات

أعلاه ويعيد وزن الملاحظة.

Residual

plot

كمثال على ذلك:

الأوزان الناتجة (y) على عوائد BAC (x)

الرسم البياني أعلاه للتوضيح فقط ، لا يتم حساب الأوزان على أساس

هذا ما يبدو عليه عندما نرسم خطوط الانحدار

الثلاثة على مخطط مبعثر:

يعود مخطط مبعثر BAC على عائدات SPY ، مع

خطوط انحدار مختلفة متراكبة

يتم تلوين الرسم البياني بحيث أنه كلما زاد لون النقطة باللون الأحمر ، انخفض الوزن الذي تم إعطاؤه في التقدير الإجمالي.

لطلب تحليل احصائي التواصل عبر الواتس اب اضغط هنا

{kind=link}

{kind=link}

{kind=link}

ليست هناك تعليقات:

إرسال تعليق